《中國香港與澳洲的自由貿易協定》下出口貨物往澳洲便覽

《中國香港與澳洲的自由貿易協定》下出口貨物往澳洲便覽

根據《中國香港與澳洲的自由貿易協定》(《自貿協定》),澳洲同意對所有香港原產貨物撤銷關稅,惟有關貨物須符合相關的產地來源規則及遵守相關操作程序。

本便覽旨在向商號簡介利用《自貿協定》優惠關稅待遇出口原產貨物往澳洲時須符合的主要條件。《自貿協定》文本的全文及其他細節,已載於工業貿易署(工貿署)網頁(https://www.tid.gov.hk/tc/our_work/trade_and_investment_agreements/ftas/australia/agreement.html)(只有英文)。除本便覽外,商號應同時參閱《自貿協定》的相關條文和其附件、工貿署發出的其他相關通告,以及不時於工貿署網頁發佈的最新消息。

1.什麼貨物可享有《自貿協定》下的優惠關稅待遇?

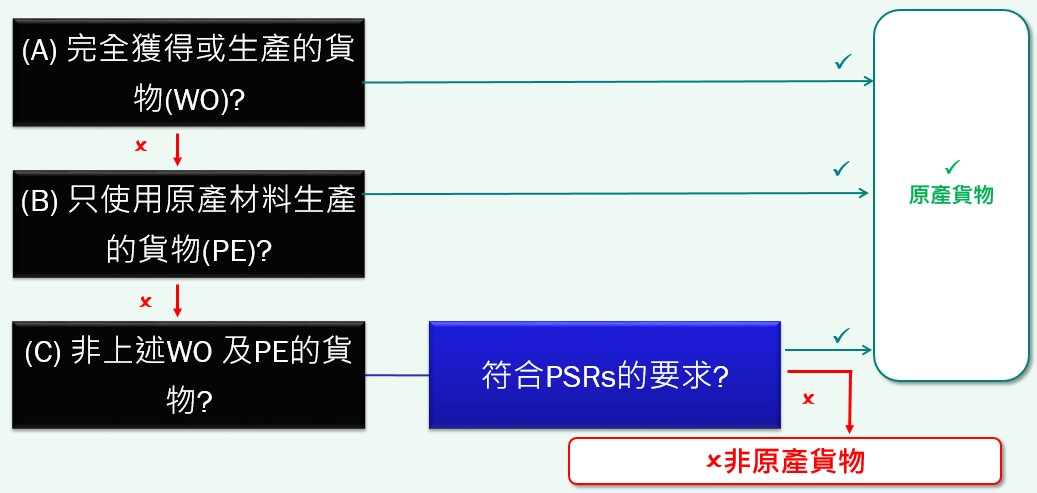

一般而言,所有香港原產貨物如符合所有載於《自貿協定》第3章(產地來源規則及產地來源程序)內的條件及規定均可在出口澳洲時享有免關稅待遇。如符合下列其中一項條件,貨物會被視為原產貨物:

- 由一個或多個生產商在香港及/或澳洲完全獲得或生產

例子:在香港種植的新鮮水果 - 由一個或多個生產商完全在香港及/或澳洲只使用由香港及/或澳洲原產材料生產

例子:使用原產自澳洲的小麥粉及香港原產牛奶,在香港生產的餅乾 - 由一個或多個生產商完全在香港及/或澳洲以非香港及/或澳洲原產材料生產,但貨物符合《自貿協定》附件3-B(特定產品原產地規則)內的特定產品原產地規則(只有英文)

例子:使用原產自日本的未鍛造鋁,在香港生產厚度超過0.2毫米的鋁板、片及帶

以下參考圖示可協助商號決定其貨物應適用於那一種產地來源規則:

2.如何確定由非原產材料生產的貨物適用的特定產地來源規則?

特定產地來源規則以協調制度(HS)列序載於《自貿協定》附件3-B(特定產品原產地規則)。商號可從《自貿協定》附件3-B(特定產品原產地規則)以貨物的協調制度編號確定其適用的特定產地來源規則。《自貿協定》內主要的特定產地來源規則解釋如下:

- CC是指章改變(即生產貨物的過程中使用的非原產材料的歸類必須與貨物所屬的章不同(兩位數值的改變));

- CTH是指品目改變(即生產貨物的過程中使用的非原產材料的歸類必須與貨物所屬的品目不同(四位數值的改變));

- CTSH是指子目改變(即生產貨物的過程中使用的非原產材料的歸類必須與貨物所屬的子目不同(六位數值的改變));以及

- RVC(40)是指貨物須以《自貿協定》內指定的扣减法計算出的區域價值成分不得少於40%。(有關扣减法的計算,請參考Q3。)

例子A:

| 協調制度2017年版 | 協調制度子目 | 貨物描述 | 特定產地來源規則 |

|---|---|---|---|

| 2103 | 醬油及其製品;混合調味料及混合佐料;芥末幼粉及粗粉及經配製的芥末 | ||

| 2103.10 | - 豉油 | CC or RVC(40) |

使用非原產乾大豆(黃豆)(協調制度編號第12章),在香港製造的豉油(協調制度編號第21章),由於非原產材料在生產貨物的過程中進行了兩位數值的稅則歸類改變,該貨物符合了CC的特定產地來源規則。

[註:以上有關貨物描述的中文譯本僅供參考]

例子B:

| 協調制度2017年版 | 協調制度子目 | 貨物描述 | 特定產地來源規則 |

|---|---|---|---|

| 7606 | 厚度超過0.2毫米的鋁板、片及帶 | ||

| 7606.11 | - 長方形(包括正方形)非合金鋁 | CTH | |

| 7606.12 | - 長方形(包括正方形)鋁合金 | CTH | |

| 7606.91 | - 其他,非合金鋁 | CTH | |

| 7606.92 | - 其他,鋁合金 | CTH |

使用原產自日本的未鍛造的鋁(協調制度品目7601),在香港製造厚度超過0.2毫米的鋁板、片及帶(協調制度品目7606),由於非原產材料在生產貨物的過程中進行了四位數值的稅則歸類改變,該貨物符合了CTH的特定產地來源規則。

[註:以上貨物描述的中文譯本僅供參考]

3.如何計算貨物的區域價值成分?

區域價值成分按下列公式計算:

其中:

- 區域價值成分是指貨物的區域價值成分,以百分比表示;

- 非原產材料的價值是指用於生產貨物的非原產材料**(包括原產地不明的材料)的價值;以及

(**:非原產材料是指不符合《自貿協定》第3章(產地來源規則及產地來源程序)規定具備原產資格的材料。) - 經調整的價值是指

(a)離岸價值(即貨物的離岸價值,包括貨物運抵境外最終口岸或地點的運輸費用在內的船上交貨價值,而估值須根據《海關估價協定》計算);或

(b)如沒有離岸價值,或離岸價值不明或未能確定,則按照《海關估價協定》所定的「進口貨物的海關估價」。

4.何謂《自貿協定》第3.8條所指的產地累積規則?

根據《自貿協定》,如來自澳洲的原產貨物被用作在香港生產貨物的材料時,該貨物會被視為香港原產材料。

5.何謂《自貿協定》第3.9條所指的微小含量豁免?

即使貨物所含的非原產材料未能符合特定產品原產地規則下適用的稅則歸類改變規定(即Q2所提及的CC、CTH或CTSH),貨物在下述情況下仍屬原產貨物:

- 所有該等非原產材料的價值不超過經調整的價值的百分之十;或

- 就歸類於協調制度第50至63章內的貨物而言,所有該等材料的總重量不超過貨物總重量的百分之十,或所有該等材料的總價值不超過經調整價值的百分之十。

例子:

除了一項非原產材料外(其價值佔貨物的經調整的價值的百分之八),其他所有非原產材料在生產貨物的過程中均符合特定產地來源規則所規定的CC(章改變),根據《自貿協定》下的微小含量豁免條款,該貨物仍會被視為香港原產貨物。

6.如何申請《自貿協定》下的優惠關稅待遇?

澳洲進口商可根據由出口商、生產商、進口商、或其獲授權代表所填寫的原產地聲明申請優惠關稅待遇。

原產地聲明無須遵循特定格式,但須:

- 採取書面形式(包括電子格式);

- 以英文填寫;

- 列明貨物為原產貨物及符合《自貿協定》第3章(產地來源規則及產地來源程序)的規定;以及

- 符合《自貿協定》附件3-A(資料要求)所列的最低資料(只有英文)。

載於附錄(只有英文)為原產地聲明的例子,以供參考。

7.如貨物價值為250元澳元,我須作出原產地聲明嗎?

根據《自貿協定》,如進口貨物的海關估價不超過1,000澳元或澳洲規定的更高金額,則無須遞交原產地聲明。

2020年1月